Les villes plus denses et plus urbaines sont non seulement plus respectueuses de l’environnement, mais aussi plus efficaces et moins coûteuses à gérer. Comme le dit le proverbe, il n’y a que deux choses vraies dans la vie : la mort et les impôts.

Les propriétaires d’un logement supplémentaire (ADU) doivent payer des impôts sur ce logement. Le montant est fonction de la valeur imposable de l’unité d’habitation supplémentaire. Naturellement, cette valeur varie en fonction de la taille, du type, de la qualité et des finitions de l’unité d’habitation supplémentaire. Comme certaines UAD peuvent atteindre la taille d’une petite maison unifamiliale, l’impact fiscal peut être proportionnel à cette échelle dans de nombreux cas.

Nos modèles de recettes fiscales partent du principe qu’une dépendance isolée standardisée (40 m²/431 pi²) constitue la base de nos calculs fiscaux. Nous supposons également qu’il s’agit d’une unité d’une chambre à coucher et d’une salle de bain, construite sur une dalle de béton, pas plus haute que l’habitation principale, avec des branchements électriques séparés, des finitions standard et une seule place de parking.

Nous avons partagé cet échantillon de structure avec des agences d’évaluation fiscale à travers le pays et avons déterminé que la taxe foncière annuelle moyenne pour notre UAD modèle dans les villes que nous avons traitées est d’environ 680 $. Cela ne semble pas beaucoup, mais étant donné que la plupart des villes qui autorisent les UAD ont la possibilité d’autoriser des milliers d’unités, l’impact pourrait être significatif.

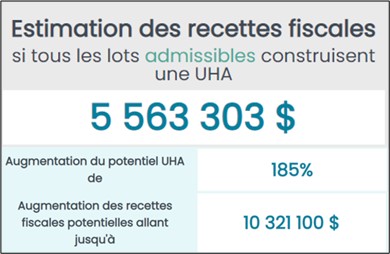

Sur la page d’accueil de chaque municipalité, nous indiquons le « revenu fiscal estimé », qui montre le potentiel de revenu maximum. Cette estimation suppose un scénario dans lequel tous les terrains appropriés de la municipalité sont construits et projette ensuite le revenu total à partir de cette valeur. Comme on peut s’en douter, c’est à Toronto que le potentiel de recettes fiscales est le plus élevé, avec plus de 161 millions de dollars, tandis que la ville de Brantford, avec une population d’environ 102 159 habitants, a un potentiel de recettes accru d’environ 5,6 millions de dollars.

Le règlement national minimum (ou « RNM ») élargit le potentiel des UAD en appliquant des règlements moins restrictifs aux lots, ce qui, à son tour, augmente le potentiel de recettes. Le potentiel de revenus de Brantford passe à plus de 10,3 millions de dollars si tous les terrains appropriés dans un scénario de RMN construisent des UAD.

Il est peu probable que chaque lot construise une UAD, mais si 5 ou 10 % des lots construisent ces unités, cela représente toujours, à l’échelle la plus petite, des centaines de milliers, voire des millions de dollars pour les municipalités. Ces recettes pourraient être utilisées pour compenser les incitations financières qui encouragent ce type de développement doux. De nombreuses villes offrent déjà des incitations financières, comme le montre la liste initiale de notre Centre de ressources.

Si vous souhaitez en savoir plus sur notre méthodologie en matière de recettes fiscales, vous trouverez un rapport sur notre portail Exportations de données portail.